Musterfall

Einem 40-jährigen Gesellschafter-Geschäftsführer einer GmbH wird eine Pensionszusage in Form einer Kapitalleistung in Höhe von 500.000 €

bei einem Ausscheiden aus dem Dienstverhältnis nach Vollendung des 67. Lebensjahres erteilt. Eine Berufsunfähigkeits- und Hinterbliebenenversorgung ist nicht Gegenstand des Versorgungskonzeptes.

Zur Finanzierung der Kapitalleistung wird eine einmalige Dotierung in Höhe von 50.000 €

im Jahr der Einrichtung der Pensionszusage getätigt, sowie laufende jährliche Dotierungen in Höhe von vorschüssig 7.270 €.

Aufgrund der aktienorienten Anlagestrategie wird eine durchschnittliche Wertentwicklung in Höhe von 4,0%

p.a. unterstellt, sowie ein steuerpflichtiger Anteil der Kapitalerträge in Höhe von 39%.

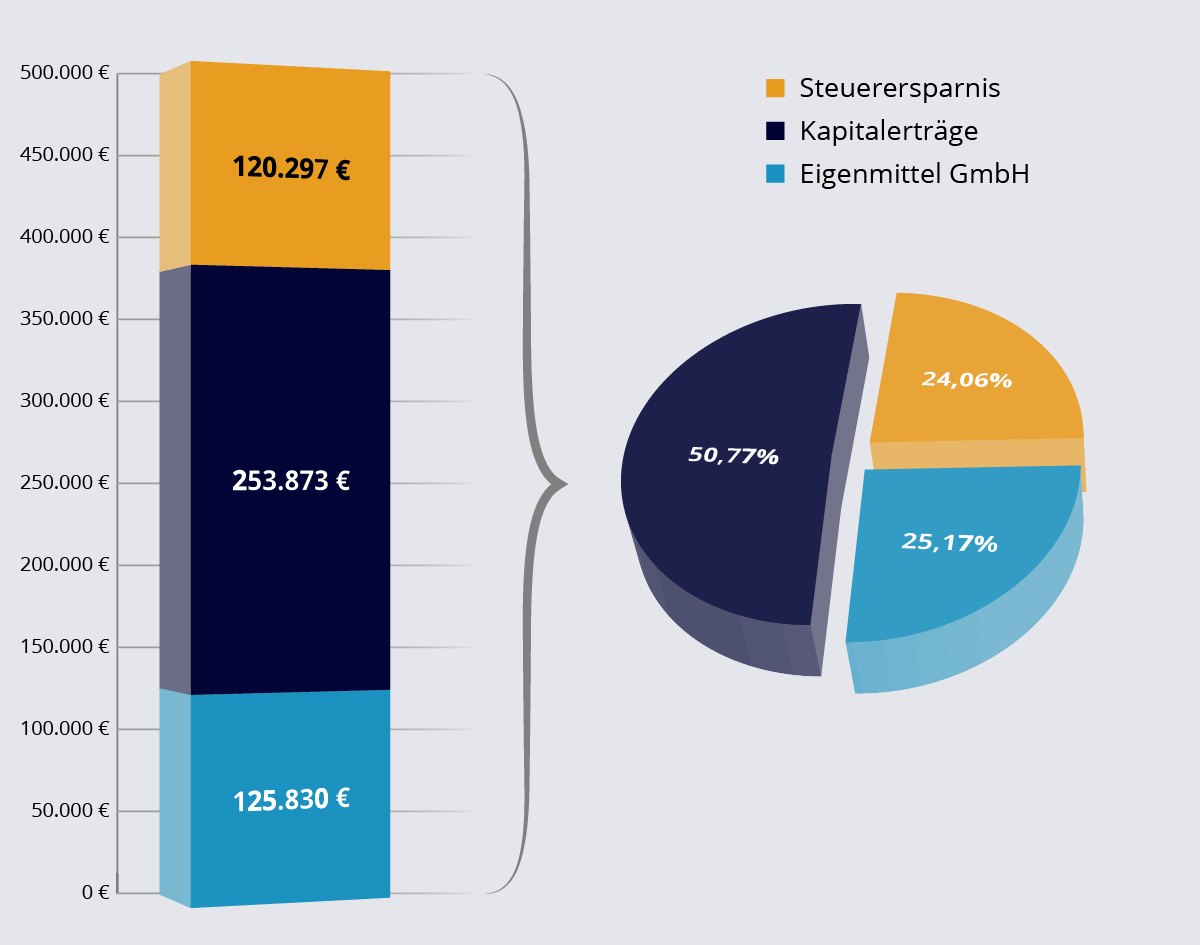

Dies führt zu folgenden Finanzierungsanteilen:

Selbstfinanzierungsquote:

Der kumulierte Anteil, den die Kapitalerträge

und die Steuerersparnis

zur Finanzierung der zu erbringenden Kapitalleistung beitragen beläuft sich auf rd. 75% (50,77% Kapitalerträge zzgl. 24,06% Steuerersparnis).

Eigenmittelquote:

Die zu erbringende Kapitalleistung muss daher nur noch zu rd. 25%

aus den eigenen Mitteln

der GmbH finanziert werden.

Die ausführliche Beschreibung des Musterfalls finden Sie in Teil 3 unserer Beitragsreihe in der Gestaltenden Steuerberatung (GStB), welchen Sie hier einsehen können: